+48 515 038 568

Jeszcze w lutym tego roku, mogło się wydawać, że epidemia nowego koronawirusa wywołującego tajemniczą chorobę Covid-19 będzie miała zasięg regionalny i ograniczony głównie do Chin. Sceny z odciętego od świata Wuhan mogliśmy oglądać z niepokojem, ale i z nadzieją, że do Europy wirus nie dotrze. A jeżeli nawet dotrze, to w miarę szybko uda się go opanować. W ostatnim tygodniu lutego, liczba pasażerskich lotów w Chinach była już wprawdzie mniejsza od poprzedniego roku o 42 proc., ale dla Niemiec ten spadek wynosił zaledwie 5 proc., Wielkiej Brytanii 2,7 proc., a Hiszpanii 1,4 proc. Kilka tygodni później pasażerski ruch lotniczy w Europie praktycznie zamarł, a wraz z nim, znacznie ograniczona została również działalność lotniczego cargo.

Szwajcarska firma Kuehne+Nagel, jeden z pierwszych globalnych operatorów logistycznych, który ogłosił już swoje wyniki za pierwszy kwartał 2020 r., poinformował, że globalny wolumen lotniczego frachtu w ostatnim kwartale wyniósł 372 tys. ton, co stanowi spadek o 9 proc. w stosunku do pierwszego kwartału poprzedniego roku. Można spodziewać się, że wyniki innych globalnych firm oferujących usługi frachtu lotniczego będą zbliżone, a spadki w drugim kwartale będą jeszcze głębsze. Jednocześnie, ceny frachtu lotniczego przy jego bardzo ograniczonej dostępności znacznie wzrosły w ostatnich miesiącach.

Dla przykładu, według analiz TAC Index, od początku marca do połowy kwietnia wzrosły aż o 273 proc., co sprawia, że dla coraz większej liczby przedsiębiorstw sprowadzających towar z Azji, fracht lotniczy staje się coraz mniej opłacalnym środkiem transportu. W tej sytuacji, coraz więcej firm produkcyjnych i handlowych rozważa alternatywne sposoby na organizację transportu pomiędzy Azją i Europą. Dla klientów, którzy ze względu na rodzaj prowadzonej działalności nie mogą pozwolić sobie na kilkadziesiąt dni oczekiwania na dostawę transportem morskim, coraz bardziej atrakcyjną alternatywą staje się transport kolejowy. Inaczej mówiąc, klienci nie „przesiadają” się z transportu morskiego na kolejowy dlatego, że jest szybszy, ale z lotniczego na kolejowy ponieważ jest tańszy.

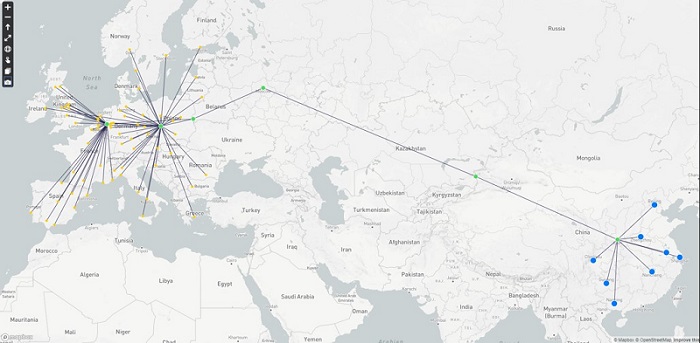

Zmiana rodzaju transportu z lotniczego na kolejowy, jeżeli nie ma jednorazowego charakteru, wymaga gruntownie przemyślanej modyfikacji logistycznej strategii firmy. Pociąga jednak ze sobą znacznie dalej idące konsekwencje dla całej organizacji łańcucha dostaw oraz sieci dystrybucji. Większość transportu lotniczego pomiędzy do Azją i Europą nie jest bowiem realizowana przez lotniska lokalne w poszczególnych krajach, ale przez najważniejsze europejskie huby (tzw. „gateway”) pełniące funkcję konsolidacyjną dla frachtu. Pięć największych z nich to Frankfurt, Amsterdam, Londyn, Paryż i Luksemburg. Towary dostarczone na jedno lub kilka z tych największych lotnisk są następnie dystrybuowane do poszczególnych krajów w Europie. Z polskiego punktu widzenia, oznacza to że towar, który trafia do nas transportem lotniczym „z Zachodu na Wschód”, czyli np. z Szanghaju do Frankfurtu, i dopiero stamtąd do Warszawy.

Organizacja dostaw z Chin do Europy transportem kolejowym zupełnie zmienia tę optykę. Już obecnie, ok. 80-90 proc. całego kolejowego frachtu towarowego z Chinami do Europy przejeżdża przez kolejowe przejście graniczne Terespol-Brześć, a następnie trafia do jednego z kilku terminali cargo w pobliskich Małaszewiczach. Dla większości towarów transportowanych koleją, Polska jest zatem „bramą do Europy”, a Małaszewicze pierwszym punktem startowym do dalszego planowania sieci dystrybucyjnej.

W zależności od wymaganego przez końcowych odbiorców w poszczególnych krajach czasu realizacji zamówień, warto rozważyć w takim wypadku kilka scenariuszy. Jednym z nich może być realizacja dostaw dla całego kontynentu z Europejskiego Centrum Dystrybucyjnego (EDC) zlokalizowanego w Polsce. Innym scenariuszem wymagającym przeanalizowania może być strategia kilku Regionalnych Centrów Dystrubucyjnych (RDC). Na przykład, jak na poniższej ilustracji, jednego DC w zachodniej Polsce (np. w okolicach Wrocławia), a drugiego w zachodnich Niemczech lub jednym z krajów Beneluxu (Holandia, Belgia, Luksemburg).

Dokładne określenie wymaganej liczby i lokalizacji centrów dystrybucyjnych oraz alokacja do nich poszczególnych krajów i odbiorców dostaw wymaga jednak bardzo szczegółowej analizy danych i przepływów, a także, ze względu na stopień komplikacji takiej analizy, ze względu na liczbę niezbędnych do jednoczesnego uwzględnienia w kalkulacji zmiennych, również zaawansowanych narzędzi służących do analizy, wizualizacji i optymalizacji poszczególnych scenariuszy.

[Mapa: analiza własna Logisys]

Jeżeli jednak z logistycznego punktu widzenia, całą Europę można obsługiwać z Polski jako punktu tranzytowego w transporcie kolejowym z Chin przez Małaszewicze, to czy nie należałoby rozważyć również scenariusza, w którym przez nasz kraj do krajów Europy Zachodniej trafiają również towary wyprodukowane bezpośrednio przez dostawców zlokalizowanych w naszym regionie? A Polska staje się logistycznym hubem konsolidacyjnym dla środkowoeuropejskiej bazy dostawców, stanowiących realną alternatywę dla Chin i innych azjatyckich krajów?

W ostatnim czasie, zwłaszcza po wybuchu, najpierw w Chinach, pandemii koronawirusa oraz wynikającego z niej przerwania globalnych łańcuchów dostaw, w coraz większej liczbie publikacji i analiz pojawia się hasło „regionalizacji zamiast globalizacji”. Eksperci logistyczni wskazują na konieczność coraz większej geograficznej dywersyfikacji bazy dostawców w celu zwiększenia bezpieczeństwa ciągłości dostaw, co niekoniecznie musi od razu oznaczać (trudne do realizacji ze względu na skalę poczynionych inwestycji, dostępność surowców itp.) decyzje o zamykaniu fabryk w Chinach i przenoszeniu ich np. do Polski czy Meksyku. Raczej oznacza konieczność tworzenia alternatywnych scenariuszy i „planów B” dla łańcuchów dostaw, na wypadek gdyby dostępność towarów, materiałów i komponentów produkowanych w danym kraju stała się ponownie ograniczona, tak jak było na początku tego roku z dostawami z Chin.

W tym kontekście, coraz większą popularność wśród specjalistów zajmujących się strategicznym projektowaniem i optymalizacją łańcuchów dostaw zyskuje koncepcja „Chiny + 1”. Jest oparta na idei tworzenia regionalnych baz dostawców, stanowiących w razie potrzeby realną alternatywę dla Chin, oraz, ze względu na położenie w pobliżu lokalnych ośrodków popytu, mniej uzależnionych od dostępności i cen frachtu międzykontynentalnego.

W Azji, rolę takiego alternatywnego dostawcy coraz częściej przejmuje Wietnam (również w kontekście rozpoczętej już w ubiegłym roku zimnej wojny celnej pomiędzy Chinami i USA). W Ameryce Północnej wiele firm z USA decyduje się na dostawy z Meksyku, a dla Europy Zachodniej taką rolę może z powodzeniem pełnić Europa Środkowo-Wschodnia. Zaopatrywanie Niemiec czy Francji w towary wyprodukowane np. w Polsce zamiast w Chinach nie tylko drastycznie ograniczyłyby bowiem koszty międzynarodowego frachtu lotniczego czy morskiego, ale również, dzięki skróceniu całkowitego czasu dostawy, umożliwiłyby również znaczne zmniejszenie wymaganego poziomu zapasów bezpieczeństwa. A to z kolei przełożyłoby się na mniejsze zapotrzebowania na powierzchnię magazynową, a w konsekwencji również na całkowite koszty logistyki.

W rozmowach na temat powyższego scenariusza z logistykami w Niemczech i Holandii, coraz częściej okazuje się jednak, że w Europie Zachodniej wciąż pokutuje stereotyp, zgodnie z którym „produkujemy w Chinach, bo koszty pracowników są tam o wiele tańsze”. I chociaż to stwierdzenie jest oczywiście prawdziwe porównując koszty wynagrodzeń w Azji i Europie Zachodniej, to porównując np. Chiny do krajów Europy Środkowo-Wschodniej – już niekoniecznie.

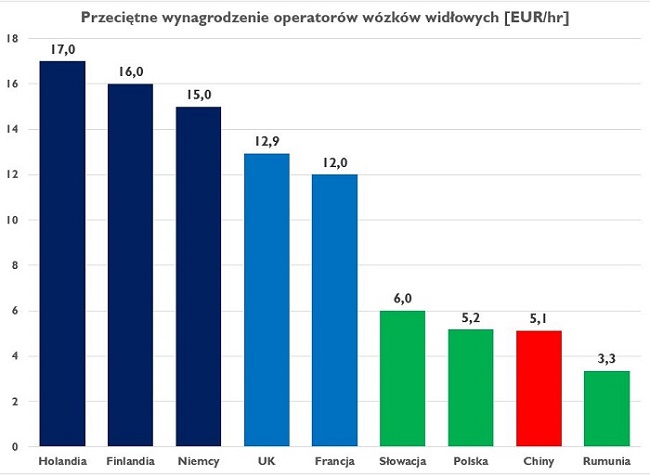

Jak wynika z analizy przeprowadzonej w ostatnim czasie przez konsultantów z działu doradztwa logistycznego Logisys w firmie HUB Logistics (wykres niżej), na przykładzie wynagrodzeń pracowników logistyki wewnętrznej w kilkunastu krajach, widzimy że np. godzinowy koszt pracy operatora wózka widłowego w Chinach i w Polsce jest niemal identyczny (jeszcze kilka lat temu płace w Chinach były o kilkanaście-kilkadziesiąt procent niższe). Wraz z szybkim rozwojem klasy średniej oraz ogólnym wzrostem poziomu zamożności społeczeństwa, wynagrodzenia chińskich pracowników stają się coraz wyższe. To z kolei sprawia, że atrakcyjność kosztowa Chin jako bazy dostawców maleje. Oczywiście, wynagrodzenia rosną również w Polsce i innych krajach naszego regionu, pozostają jednak wciąż kilkukrotnie niższe niż w państwach „starej” Unii.

[Wykres: analiza własna Logisys na podstawie danych Economic Research Institute i salaryexpert.com]

Jakie działania powinni podjąć zarządzający przedsiębiorstwami w celu zaprojektowania optymalnego łańcucha dostaw i sieci dystrybucyjnych dla ich firm? Przede wszystkim, zacząć od gruntownej analizy i zmodelowania stanu obecnego. Tylko tworząc odpowiednio sparametryzowany „scenariusz bazowy” możemy bowiem mieć pewność, że modyfikując poszczególne zmienne w kolejnych iteracjach modelu, zidentyfikowany poziom wzrostu lub redukcji kosztów będzie miał realny punkt odniesienia w rzeczywistości. Następnie, powinniśmy określić scenariusze, w oparciu o które będziemy podejmować decyzję o docelowej strukturze oraz strategicznych zmianach (np. całkowita lub częściowa zamiana transportu lotniczego na kolejowy, utworzenie alternatywnej bazy dostawców w Europie Środkowo-Wschodniej, projekt nowego Regionalnego Centrum Dystrybucyjnego np. w zachodniej Polsce itp.).

Dopiero porównanie kilku lub kilkunastu opcji, uwzględniając szereg współzależnych od siebie parametrów (koszty transportu, koszty magazynowania, koszty utrzymywania zapasów, kluczowe wskaźniki jakości, poziom usług i realizacji zamówień itp.), pozwoli nam na wybranie najlepszego z analizowanych scenariusza. Biorąc jednak pod uwagę że w naszej działalności biznesowej funkcjonujemy w rzeczywistości określonej jako VUCA (od ang. Volatility, Uncertainty, Complexity and Ambiguity), a pandemia Covid-19 tylko tę niepewność i zmienność pogłębi, modyfikując nasze łańcuchy dostaw i sieci dystrybucyjne powinniśmy zaprojektować je tak, aby w razie potrzeby można było łatwo i szybko je modyfikować, dostosowując naszą organizację do gwałtownie zmieniających się poziomów i struktury podaży i popytu. W nowej, nieznanej jeszcze i niepewnej post-pandemicznej rzeczywistości, niekoniecznie przetrwają i zwyciężą najwięksi i najsilniejsi, ale z pewnością najbardziej elastyczni i zwinni.

Autor: Przemysław Piętak– ekspert z zakresu zarządzania łańcuchami dostaw, od niemal 20 lat specjalizujący się w projektowaniu i optymalizacji rozwiązań logistycznych. Od 2018 roku pełni w Polsce rolę dyrektora zarządzającego w wywodzącej się z Finlandii firmie HUB Logistics świadczącej usługi z zakresu logistyki kontraktowej oraz (pod marką Logisys) doradztwa logistycznego. Zachęcamy również do bezpośredniego kontaktu z autorem pod adresem przemyslaw.pietak@hublogistics.pl